Adică doar una din cinci locuințe sunt asigurate împotriva acestor dezastre, printr-o poliță PAD (poliță de asigurare împotriva dezastrelor naturale). La nivel național, pentru că în sudul țării sau în Moldova lucrurile stau și mai rău.

În curând, legea va suferi modificări în parlament pentru ca autoritățile locale să fie mai implicate în viața urbei și în ceea ce privește asigurarea locuințelor, pentru verificarea încheierii acestor asigurări care sunt obligatorii, dar și pentru o mai mare responsabilizare a lor, pentru educarea și informarea oamenilor, pentru a-i ajuta să înțeleagă de ce e important să-și protejeze locuințele.

Europa Liberă a discutat cu Alex Ciuncan, directorul general al UNSAR, asociația profesională care reunește toate societățile de asigurare, și cu Nicoleta Radu, directorul general al PAID, compania care se ocupă de aceste asigurări obligatorii, la care sunt acționare 12 societăți de asigurare, pentru a înțelege de ce este atât de mic numărul celor care optează pentru protecție în caz de dezastru, expunându-se pericolului de a pierde tot în loc să-și asigure bunurile pentru o sumă modică între 10 și 20 de euro anual.

Pericolul unor catastrofe naturale a făcut ca, în România, protejarea locuințelor prin asigurare să fie obligatorie prin lege. Polița obligatorie (PAD) acoperă 3 riscuri catastrofale - cutremur, inundații și alunecări de teren, până la limita de 20.000 euro, respectiv 10.000 euro, în funcție de tipul construcției.

O asigurare facultativă acoperă, în plus, și riscuri cum ar fi incendiul, explozia, furtuna, vijelia, furtul sau vandalismul la sume asigurate care corespund valorii reale a locuinței.

Pentru a beneficia de o protecție complexă, polițelor facultative li se pot atașa clauze speciale, precum asigurarea instalațiilor interioare ale clădirii, aparatelor electrice, bunurilor casabile, dar și răspunderea civilă față de terțe persoane, cum ar fi pagubele care pot fi provocate vecinilor.

Anual, în România se înregistrează peste 100 de cutremure cu magnitudine de peste 3 grade pe scara Richter, potrivit Institutului Național de Cercetare-Dezvoltare pentru Fizica Pământului (INFP).

Deși numărul total de seisme a fost mai mic în 2020 decât în anii precedenți, numărul celor cu magnitudine de peste 3 grade a fost în creștere – 118 în 2020, față de 103 în 2019, respectiv 86 în 2018.

Cel mai puternic cutremur înregistrat anul trecut a avut o magnitudine de 4,8 grade pe scara Richter și s-a produs pe 31 ianuarie.

„În acest moment, doar una din 5 locuințe este acoperită de o asigurare. O asigurare facultativă nu se poate încheia decât în prezența unei asigurări obligatorii. Așa spune Legea 260/2008: mai întâi faci o asigurare obligatorie, care acoperă trei riscuri – inundații, alunecări de teren și cutremure – cu sume asigurate de 10.000 de euro sau 20.000 de euro, în funcție de tipul de locuință. Conform legislației în vigoare, prima de asigurare pentru această poliță de asigurare obligatorie este de 10 euro pentru suma asigurată de 10.000 de euro și de 20 de euro pentru suma asigurată de 20.000 de euro pe an. Peste această asigurare obligatorie, orice proprietar de locuință poate încheia o asigurare facultativă, care acoperă în plus și alte riscuri - incendii, explozii, furtuni, vijelii, vandalism, furturi– și sume asigurate mai mari”, a explicat directorul general al UNSAR, Alexandru Ciuncan într-un interviu acordat Europei Libere.

De ce nu-și asigură românii locuințele?

Cu toate acestea, în România, procentul locuințelor acoperite printr-o poliță de asigurare este în continuare redus - mai puțin de 20% din totalul acestora fiind protejate, în ciuda creșterii interesului declarat al românilor față de asigurările de locuințe și pentru bunuri, cu peste trei puncte procentuale în 2020 față de 2019, conform unui sondaj realizat anul trecut de către IRES, la solicitarea Uniunii Naționale a Societăților de Asigurare din România (UNSAR).

Aceeași cercetare sociologică relevă și faptul că 54% dintre români spun că sunt îngrijorați de pericolul unui cutremur – care rămâne al doilea cel mai important risc de care se tem, după incendiu. În același timp, 67% dintre români declară că știu ce ar trebui să facă pentru a se proteja în cazul unei catastrofe. 55% dintre aceștia știu și de existența unor kituri de prim-ajutor, care conțin alimente, apă, medicamente, fluier, lanternă, dar doar 32% dintre respondenți le și dețin, spune studiul comandat de asiguratori.

„Noi, în fiecare an organizăm sondaje de opinie, cercetări sociologice împreună cu cei de la Institutul Român de Evaluare și Strategie (IRES), prin care încercăm să înțelegem, să radiografiem motivele pentru care românii se asigură sau nu și riscurile de care se tem ei. Ceea ce pot să vă spun este că, în 2020, 87% dintre români știau despre obligativitatea poliței față de 81% în 2019. Adică, avem o creștere de 6 puncte procentuale în 2020 vs 2019. Ceea ce înseamnă că se vad efectele campaniilor de informare facute de industrie. Oamenii cunosc. Un al doilea punct important ar fi că avem și o creștere a numărului românilor care au declarat, conform aceluiași studiu, că vor să încheie ambele polițe de asigurare: și obligatorie, dar și facultativă. În 2020, 35% dintre români spuneau că intenționează ca anul viitor, adică în 2021, să-și protejeze casele făcând ambele polițe, și obligatorie și facultativă, față de 31% în 2019. O diferență de 4 puncte procentuale. Vorbim, evident, despre percepții și despre intenția oamenilor, despre ce spun că vor să facă. În același timp, a crescut și interesul față de asigurările de locuințe”, spune Alexandru Ciuncan.

Toate aceste cifre este arată că românii devin tot mai informați și mai interesați de asigurările de locuințe și că interesul lor este în creștere.

„În 2020, românii se temeau cel mai mult de incendii – 59% de incendii și 54% de cutremure. Ce vreau să spun e că mai conștientizăm și riscul. Ceea ce este important pentru că România este unul din statele europene cel mai expuse la cutremur.”

În pandemie, locuința a devenit și birou și loc de joacă și sală de cinema

Asiguratorii așteaptă revizuirea Legii 260/2008, a asigurării obligatorii a locuințelor, atât pentru creșterea gradului de cuprindere în asigurare, cât și pentru îmbunătățirea procesului de gestionare a daunelor.

„Ne punem la dispoziția autorităților cu competență, expertiză pentru a contribui cât mai mult la revizuirea acestei legi în beneficiu, până la urmă, al tuturor. Cutremurul e, până la urmă, un risc care ne afectează pe toți”, spune Alexandru Ciuncan.

El spune că nu există o discriminare a ruralului în raport cu urbanul și că „industria de asigurări din România depune eforturi constante pentru a fi cât mai aproape de clienți, de consumatori, de proprietarii de locuințe oriunde s-ar afla aceștia. Asigurările sunt disponibile pe tot teritoriul țării, atât în mediul rural, cât și în mediul urban” și că, mai mult, există deja companii de asigurare care pun la dispoziția clienților și posibilitatea de a încheia polițe online.

Cât privește numărul redus de asigurări în rural, acesta spune că se datorează unui „cumul de factori care țin până la urmă și de nivelul de informare și de educație financiară. (…) Gradul de interes crește față de asigurările pentru locuințe. Noi aici investim ca industrie în această zonă. (...) Drumul este lung și, până la urmă, trebuie să recuperăm și noi ca societate o serie de decalaje. Iar asta nu se face peste noapte, dar depunem eforturi constante.”

Directorul general al UNSAR spune că în pandemie a crescut interesul românilor față de asigurările pentru locuințe - 31% dintre români sunt mai interesați de asigurările pentru locuințe decât erau înainte. „Pentru că, până la urmă, casele ne-au devenit și birouri și locuri de joacă și sală de cinema”, a conchis sursa citată.

Nicoleta Radu, directorul general al PAID: Autoritățile locale nu-și fac datoria

Pentru Nicoleta Radu, directorul general al PAID, lucrurile sunt limpezi.

PAID este Pool de Asigurare Împotriva Dezastrelor Naturale, societate privată sută la sută românească, cu 12 acționari – societăți de asigurare din România - formată prin asocierea societăților de asigurare pentru încheierea de asigurari obligatorii de locuință, în conformitate cu prevederile Legii nr. 260/2008, lucrurile sunt simple.

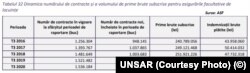

„Dezastrele lovesc fără a ține cont de vreun criteriu. Acum un an nimeni nu își imagina că o pandemie ne va afecta așa cum a făcut-o. Chiar dacă atenția noastră este îndreptată aproape complet în acea direcție nu putem ignora faptul că pandemia COVID-19 nu anulează amenințarea altor dezastre naturale. 2020 a fost un an special în care prioritățile și stilul de viață s-au schimbat pentru mare parte dintre români. Locuințele au devenit mai importante ca oricând în contextul pandemiei și al restricțiilor impuse. La nivelul pieței de asigurări, acest lucru s-a tradus printr-o ușoară creștere a gradului din acoperire printr-o asigurare obligatorie a locuinței. 1.753.520 de locuințe erau asigurate printr-o poliță PAD (asigurarea obligatorie a locuinței) la finalul anului 2020 gradul de cuprindere în asigurare ajungând la 19,28%, comparativ cu 19,18% în 2019”, spune Nicoleta Radu.

Creșterea numărului de polițe PAD încheiate în 2020 s-a resimțit și la nivelul asigurărilor facultative de locuință, numărul acestora crescând și el ușor.

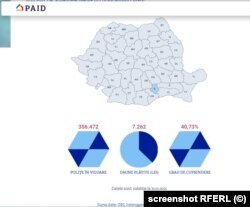

„Cred că suntem de acord cu toții că România este expusă, știm că au loc în fiecare an inundații și alunecări de teren, cutremure au loc din când în când și iată tocmai comemorăm 44 de ani de la unul dintre cele mai importante evenimente de acest gen din România, care a lăsat un număr important de case distruse și chiar un număr important de morți. În momentul de față, doar 1 din 5 locuințe sunt asigurate în România împotriva dezastrelor naturale. Deci procentul este extrem de mic. 20% din locuințe sunt asigurate, practic, 1.750.000 de locuințe dintr-un număr total de 9.100.000 sunt asigurate. Vă imaginați, 7,4 milioane de locuințe ar putea să rămână fără niciun fel de despăgubire în cazul în care s-ar întâmpla un eveniment”, spune directorul general al PAID.

Din punctul său de vedere există câteva cauze principale pentru care în momentul de față este atât de scăzut interesul în zona asigurărilor obligatorii de locuințe.

„Pe de o parte, există o lipsă acută de informare la nivelul populației cu privire la domeniul asigurării, care vine din inexistența educației financiare timpurii. Se tot spune că această educație ar trebui să înceapă cât mai devreme și ar trebui să începem odată să ne educăm copiii în acest sens, pentru că această educație se face în timp. Pe de altă parte, vine și dintr-o insuficientă comunicare pe care noi, cei care lucrăm în acest domeniu, către consumatorii noștri finali cu privire la rolul asigurărilor, la beneficiile pe care acestea le pot avea, la obligațiile pe care și noi și consumatorii le avem în cadrul acestui contract de asigurare. În al doilea rând, există în legea care guvernează asigurările obligatorii de locuințe un mod de punere în aplicare a legii care este ineficient, pentru că cei care sunt îndrituiți să pună în aplicare legea și să constate existența sau inexistența acestei asigurări sunt autoritățile publice locale”, spune Nicoleta Radu.

În opinia sa, autoritățile publice locale nu prea și-au luat rolul în serios și nu au înțeles foarte bine care este rolul acestei asigurări, motiv pentru care în momentul de față legea este nefuncțională cel puțin din acest punct de vedere, al verificării încheierii asigurărilor.

Liderul PAID spune că cele 20% din asigurări încheiate sunt cele pe care oamenii le-au încheiat voluntar, fără nicun fel de impunere și anticipează o creștere a gradului de cuprindere a lor, dar se teme că „nu în ritmul necesar pentru a ne proteja în fața unui dezastru cum ar fi un cutremur major.”

Cât privește informația care circulă pe piață că cei 20% asigurați ar veni de fapt pe linia obținerii unui credit ipotecat, care obligă la semnarea unei polițe de asigurare a locuinței, Nicoleta Radu spune că din totalul de 1.750.000 – 1.770.000 de asigurați din acest moment, doar 25% au încheiate asigurări din credite ipotecare. Restul, sunt persoane care au optat voluntar pentru asigurare, informându-se și considerând că este important să aibă o protecție financiară.

Paradox: Județele cel mai puțin asigurate sunt și cele mai lovite de dezastre

75% dintre polițele PAD active au fost încheiate în mediul urban și 25% în mediul rural. În funcție de tipul locuinței, 94,7% dintre polițele PAD au fost încheiate pentru cele de tip A și 5,3% pentru cele de tip B.

Regiunile cel mai bine acoperite prin asigurare sunt, în continuare, Transilvania (21% din totalul polițelor), București (20%) și Muntenia (18%). La polul opus, cea mai mică acoperire o întâlnim în Bucovina (3% din totalul polițelor), Maramureș (3%), Crișana (4%) și Dobrogea (4%).

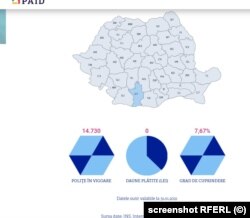

Cele mai asigurate județe în momentul de față sunt: Brașov, Timiș, București cu zona limitrofă Ilfov, Sibiu, Constanța, Prahova, adică județe în care există un nivel economic ridicat, în care se construiesc cele mai multe locuințe noi și care se asigură automat.

În schimb, județele cel mai puțin asigurate sunt cele din sudul României și din Moldova: Olt, Gorj, Mehedinți - în sudul României, în Moldova – Botoșani, Vaslui, unde gradul de asigurare este sub 1 la zece locuințe, adică 7%-8%, nu 20% cum e pe plan național. Așadar, dezvoltarea economică are un rol în această acoperire cu asigurare.

Zonele cel mai puțin asigurate sunt și cele mai lovite de inundații, de alunecări de teren, atrage atenția directorul general al PAID.

„Întrebarea mea ar fi de ce oare autoritățile publice locale având la dispoziție acest mecanism de asigurare nu încearcă să informeze populația din zonele respective despre această asigurare astfel încât atunci când se întâmplă vreun eveniment ei să fie protejați și locuitorii acestor zone să fie și ei protejați? E o întrebare la care este foarte greu să răspundem noi. Există clar o lipsă de informare la nivelul autorităților dar și o lipsă de responsabilitate și responsabilizare a autorităților locale. Nu încerc să dau vina pe ele, dar este clar că, dacă suntem parteneri cu toții în această lege, ar trebui să încercăm să punem în mișcare acest mecanism de asigurare, de protecție financiară, care este un mecanism foarte util, dar pe care trebuie să-l înțelegem înainte de orice și pe care trebui să ni-l asumăm”, spune Nicoleta Radu.

În momentul de față, există în Parlament un proiect de modificare a legii menit să îndrepte actualul mecanism de punere în aplicare care s-a dovedit „complet ineficient, primarii nefiind întotdeauna dornici să-și amendeze proprii cetățeni și nu aceasta este ideea ci să-i informeze întâi, ca să-i determine să se asigure”, spune liderul PAID.

Fără ca PAID să aibă drept la inițiativă legislativă dar în calitate de consultanți la legea care zace în sertarele parlamentarului, compania a propus câteva modificări la lege care să o facă mai eficientă.

„Am încercat să introducem niște puncte în care s-ar face verificarea existenței acestei polițe obligatorii și, deci, condiționarea anumitor servicii care se referă la locuință, cum ar fi vânzarea, închirierea, cumpărarea, eventual obținerea certificatelor fiscale care se referă la locuință, deci condiționarea acestor servicii de polița de asigurare obligatorie, cu niște puncte de control ale poliței de asigurare și, de asemenea, să gândim împreună cu factori de decizie un alt mecanism de verificare, deci alte autorități care ar putea să fie însărcinate cu acest atribut al punerii în aplicare a legii: prin prefecturi, autorități care sunt mai aproape de dezastre. Dorim să discutăm cu toți factorii politici și să găsim împreună această soluție care va fi nu numai trecută în lege, pe hârtie, ci și eficientă din punct de vedere al punerii în aplicare. Degeaba avem o lege dacă ea nu este aplicată”, a conchis Nicoleta Radu.