Creditul ipotecar rămâne singura soluție pentru mulți tineri care își doresc o casă nouă. În spatele entuziasmului adus de propria locuință se ascund tehnicalități care îți pot face viața mai ușoară sau mai grea: dobândă, grad de îndatorare, rambursare anticipată etc. Vă propunem o comparație: ce înseamnă experiența creditului ipotecar în România, față de cea din Italia.

Felicia Rapciuc este unul dintre românii care, de 20 de ani, s-a stabilit în Italia, la Roma. A plecat din Timișoara când era studentă cu gândul să se întoarcă. N-a mai făcut-o. Împreună cu soțul, a rămas în Italia, unde, acum 11 ani, și-au cumpărat un apartament la Roma prin credit imobiliar.

Felicia își amintește că nu a fost ușor să-și găsească un apartament care să-i placă. S-a documentat mult înainte, a căutat și pe internet. „Pentru că aveam experiență de agent imobiliar, lucrasem o vreme în România, am căutat serios atunci, mergeam să văd două case pe zi timp de luni bune”, își amintește Felicia.

În urmă cu 11 ani, prețurile pentru apartamente erau mari, iar principalele oferte erau în centrele vechi ale orașelor, unde locuințele nu sunt lipsite de probleme.

Când a cumpărat Felicia apartamentul, prețurile erau încă mari. Chiar dacă obținea o sumă relativ mare de la bancă - 140.000 de euro - nu ajungea pentru un apartament decent.

„Societatea financiară mi-a zis atunci că pot să fac un împrumut de 140.000 de euro, dar cu această sumă puteai foarte greu să-ți găsești ceva decent. Noi voiam un apartament la bloc. În Italia sunt la modă centrele istorice, cu case foarte vechi. Însă, noi locuisem acolo și nu am mai vrut. Am găsit un apartament la periferia Romei”, povestește Felicia.

În Italia, ca să poți obține un împrumut pentru cumpărarea unei case trebuie să ai o vechime de minimum un an la locul de muncă.

„Îți trebuie, în primul rând, un venit demonstrabil, contează ce spune adeverința de salariu. Trebuie să ai un loc de muncă legal și o vechime de minim un an la ultimul loc de muncă. În teorie, atunci când acceptă cererea de împrumut, banca nu ia în considerare doar venitul, se uită și la componența familiei. Sunt multe lucruri pe care le iau în considerare. Băncile studiază inclusiv extrasul bancar”, arată Felicia.

De cei 140.000 de euro împrumutați în urmă cu 11 ani familia română și-a cumpărat un apartament de 90 de metri pătrați. Dobânda pentru credit este de 2%.

„La fiecare doi ani am o dobândă fixă pentru 2 ani de 2%. Atunci când am luat eu creditul, dobânzile variabile erau foarte mari - erau între 5 și 8% - și, în consecință, toată lumea și-a luat dobândă fixă”, mai arată Felicia.

Până acum, Felicia a achitat 50.000 de euro din cei 140.000 de euro împrumutați.

„După cei 11 ani de când am luat împrumutul, mai am de dat băncii înapoi un capital de 90.000 de euro. Am pornit de la o rată de 600 de euro pe lună și acum am o rată de 500 de euro pe lună. Atât a influențat rata lunară scăderea Euriborului în această perioadă. Dar cei 600 de euro lunar i-am plătit un an-doi, după care a început să scadă”, a spus Felicia Rapciuc.

Apartamentul Feliciei Rapciuc

În Italia, dacă vrei, poți să dai împrumutul anticipat fără nicio penalizare.

„M-am gândit la varianta asta, dar nu am interesul să fac asta. Dacă aș avea nevoie de o sumă de bani acum, n-aș reuși să iau un credit cu o dobândă de 2%, cât este dobânda de azi a creditului. În Italia, chiriile sunt foarte mari, chirie sub 400 de euro nu mai există azi, în medie pornesc de la 600 de euro/lună, ajung la 700-800 de euro”, mai arată Felicia.

După ce a reușit să își cumpere casă, Felicia a început să lucreze ca broker financiar la societatea care a ajutat-o cu împrumutul de la bancă. Spune că, astfel, ajută oamenii să găsească cele mai bune oferte pentru cumpărarea unei locuințe.

„Sunt mulți români care se împrumută. Dacă ai job stabil, poți să iei ușor credit. Important este să știi cum să te miști și să găsești persoanele potrivite cărora să te adresezi”, arată Felicia.

Românca spune că, în perioada pandemiei, statul italian i-a ajutat pe cei cu credite care au rămas fără joburi și nu mai puteau plăti ratele: aceștia pot să suspende plata creditului pentru o perioadă de până la 18 luni.

„De câteva luni, există o altă lege care permite tinerilor de până-n 36 de ani care cumpără case să aibă reducere și la stat și la bănci. Statul garantează, printr-un fond, ca împrumutul pentru o casă să fie de 100%, iar garanția statului pentru aceste împrumuturi este de 80%”, mai arată Felicia Rapciuc.

În Italia, salariul mediu este 1.600 de euro, în timp ce în România salariul mediu net este de 700 de euro. Ratele pentru un credit imobiliar variază în cele două țări. În România, rata pentru un credit imobiliar ajunge în medie la 400-450 de euro, în funcție de credit, în timp ce în Italia costul lunar al unui împrumut pornește de la 500 de euro.

„Una din cele mai dificile decizii”

Ștefania G., o corporatistă din București, a făcut în 2016 un credit pentru casă, după ce s-a separat de tatăl copilului, și a decis să se mute cu fiul lor, Matei. Băiatul urma să meargă la școală în curând și avea nevoie de o locuință în care să se poată dezvolta armonios. Adică un apartament de două camere, într-unul din cartierele Bucureștiului, nu o zonă cu pretenții, dar cu ieșiri bune la mijloacele de transport și de la care să aibă legături bune cu alte zone ale Bucureștiului.

„Am fost pusă în situația de a lua una dintre cele mai dificile decizii din viața mea: accesarea unui credit ipotecar. Dețineam o proprietate, dar de tip studio, iar eu îmi doream ca fiul meu să crească în continuare așa cum fusese obișnuit: să aibă camera lui. În plus, pe termen lung nu mi se părea sănătos să trăim într-o singură cameră”.

Ștefania spune că nu a luat ușor decizia. „Ideea de a mă înhăma la un astfel de credit era total împotriva principiilor mele. Nu-mi place să fiu datoare. Nu-mi place să am stresul unei rate lunare.”

Cu toate acestea, „după lungi și elaborate estimări financiare”, a decis să facă creditul.

Acum, nu doar că nu regretă această decizie, dar s-a dovedit că a fost una cât se poate de bună mai ales în contextul pandemiei, în care a lucrat de acasă până de curând, cu un copil care făce școala online.

„Mi-e greu să-mi imaginez cum am fi făcut asta din aceeași cameră. Nici nu aveam cum: eu cu ședințele mele pe Teams, el cu școala, toate odată, unul peste altul în 20 de metri pătrați.”

Ștefania spune că este esențial să-ți asumi o astfel de decizie, dar că e important ca înainte să-ți faci o analiză financiară serioasă, iar dacă nu poți duce singur povara, să ceri ajutorul cuiva, dar în niciun caz „să nu te arunci cu capul înainte”.

În ceea ce o privește, Ștefania nu a avut niciun ajutor, s-a bazat doar pe veniturile ei „fixe și aparent stabile” și pe faptul că avea o educație financiară lucrând într-un domeniu care interfera cu cel financiar-bancar.

Chiar și așa, spune ea, s-a „ars” atunci când a crescut ROBOR, ajungând să plătească, de la o rată de 800 de lei lunar, una de 1.400 de lei. De dat înapoi spune că va da băncii cu peste 50% mai mult decât a împrumutat și că nu-și permite să facă rambursări anticipate, ceea ce ar mai scădea din dobânda pe care o are de plătit.

Ștefania atrage atenția că la un credit ipotecar cel mai bine este să duci cu stoicism primii ani de plată. Speriată de problemele de la serviciu și de perspectiva de a nu mai putea plăti creditul, s-a gândit la un moment dat că ar putea renunța la credit și să se mute eventual la rude cu copilul. Ocazie cu care a aflat că, după patru ani de plată, achitase prea puțin din costul creditului, în special dobânzi. Odată ce ar fi renunțat la credit, banii plătiți deja s-ar fi dus pe apa sâmbetei.

Un broker bun a sfătuit-o mai degrabă să închirieze în cazul în care se va muta cu copilul la rude, pentru că și-ar putea acoperi astfel rata lunară și, cu timpul, poate ar ieși și în câștig. N-a fost nevoie, pentru că și-a schimbat serviciul care-i dădea bătăi de cap și incertitudini, iar acum plătește în continuare și știe că are și pentru ce: un cămin pentru ea și fiul ei.

Pe de altă parte, și prețul investiției crește: un apartament cumpărat în urmă cu patru ani cu 60.000 de euro poate valora în prezent 80.000 de euro.

Dragoș Vîlceanu, președintele Asociației de Brokeri Imobiliari, arată că în privința creditării pentru locuințe, lucrurile s-au relaxat în ultimii ani.

„La noi, este mai ieftin să îți credit decât să stai în chirie, pentru că rata pentru acel apartament este mai mică decât chiria. Lucrurile s-au relaxat în ultimii ani în România – poți să schimbi ipoteca de pe un apartament pe altul, poți să vinzi cu acordul băncii. Comparativ cu acum 10 ani, acum e mult mai ușor să îți iei casă. Când vorbim de locuințe suntem în cel mai benefic an, nu s-a construit niciodată cât s-a construit în 2020-2021. Cine își dorește casă are de unde alege pentru că există un stoc impresionant de locuințe noi”, spune Dragoș Vîlceanu.

Broker financiar: În lipsa unei legi a chiriilor, băncile sunt foarte flexibile în privința creditării

Brokerul susține că românii preferă să-și cumpere case în loc să stea cu chirie, motiv pentru care suntem printre primii în UE cu privire la ponderea proprietarilor în țară.

„Noi nu avem o lege a chiriilor. În Occident, în orice țară, există o lege a chiriașilor. Noi suntem protejați doar de Codul Civil. În Germania, de exemplu, chiriașii sunt protejați de lege. În acest context, la noi în România, băncile sunt foarte flexibile în privința creditării și pentru că dobânzile sunt destul de mari, mult mai mari decât în Occident. La noi nu există credite cu dobânzi sub 2,5%”, completează brokerul imobiliar.

Cu toate acestea, chiar dacă dobânzile la credite sunt mari, pe termen lung oamenii care își cumpără case ies în câștig.

„Prețurile în imobiliare cresc, pentru că prețurile materialelor de construcții cresc. De aceea, pe termen mediu și lung, chiar dacă pot să apară fluctuații, tot e mai bine să îți iei credit”, arată Dragoș Vîlceanu.

În anul 2021, prețurile apartamentelor nu au crescut. „Trebuie spus că energia a generat scumpiri în lanț – la fier beton, ciment, cărămidă, lemn, polistiren, dar efectele se vor vedea în prețurile din 2022 -2023”, susține Dragoș Vîlceanu.

Consultant financiar: Cei care se împrumută trebuie să vadă „câtă casă își permit în fapt”

Atunci când își vor să-și cumpere un credit imobiliar, care de obicei se dă pe o perioadă de 30 de ani, românii ar trebui să țină cont de câțiva factori, consideră consultantul financiar Adrian Asoltanie.

„Un credit ipotecar se încheie pe o perioadă lungă de timp și pe sume de bani destul de consistente. Din cauza asta, creditul trebuie calculat foarte bine, pentru că odată făcut nu e ceva de care zici că 'nu îmi mai place' a doua zi. E o decizie foarte importantă cu implicații pe care mulți oameni nici nu le conștientizează la momentul creditului. Ei nu știu că poate că să vină peste ei o problemă peste 5 ani, 10 ani, din cursul valutar, sau din reducerea sănătății, sau din relații- te desparți”, arată Adrian Asoltanie.

Consultantul financiar susține că oamenii trebuie să țină cont că pentru un împrumut de 50.000 de euro trebuie să dea înapoi cel puțin 100.000 de euro. De aceea, în primul rând atunci când se împrumută trebuie să vadă „câtă casă își permit în fapt”. Valuta în care se împrumută este recomandat să fie cea în care se obține venitul.

„Regula aici este: valoarea locuinței pe care ne-o permitem de fapt este de maximum venitul pe 4 ani. Apoi e important să ai strâns măcar 20% din valoarea unei locuințe. De ce e important? Pentru că pe de o parte strânsul avansului reprezintă confirmarea faptului că ești în stare să plătești, faci asta de ceva timp și știi ce înseamnă a economisi. Dacă tu și avansul l-ai împrumutat e clar că nu știi să strângi bani”, a spus Adrian Asoltanie.

Atunci când își iau credit, oamenii trebuie să aibă grijă ca valoarea ratei lunare să nu depășească 20% din venitul lunar.

„De obicei, oamenii sunt prea optimiști și duc cu împrumutul la 40-50% din venit. Dar fiind un credit pe termen lung riști să te împiedici și să cadă creditul peste tine”, spune consultantul financiar.

Este ceea ce a făcut și Ștefania.

„Am plecat de la ideea ca rata să nu depășească o anumită sumă decisă de mine ca fiind potrivită cu veniturile mele. De la această sumă am plecat când am discutat la bancă pentru a afla care ar fi suma pe care o voi împrumuta”, arată ea.

Ba, chiar banca s-a oferit să-i dea mai mult.

„Am ales să mă 'întind cât mi-e plapuma'. Chiar dacă puteam accesa o sumă care să-mi permită să-mi iau un apartament mai mare, am decis să iau doar cât ne era necesar: două camere. Îmi doream să avem condiții decente, nu să mă îngrop într-o datorie pe care îmi va fi peste puteri să o duc”, spune femeia.

Decizia s-a dovedit a fi cât se poate de înțeleaptă, pentru că în câțiva ani ROBOR a crescut iar rata ei lunară s-a mărit și ea cu 40%.

Broker: De la începutul pandemiei clienții caută imobile mai mari, cu grădină

Spre exemplu, pentru un credit de 500.000 de lei plătești până la final 791.000 lei, la cotația de astăzi a indicelui IRCC în funcție de care se calculează dobânda anuală de finanțare, explică brokerul Roxana Tatu, de la Victoria Finace, care a lucrat pentru Abn Amro - Royal Bank of Scotland.

Un solicitant de credit trebuie să fie atent la toate costurile creditului și la beneficii pentru ratele plătite, spune Roxana Tatu, care exemplifică cu cele două tipuri de credite ipotecare vândute de bănci:

- cel cu asigurare de viață - în care creditul este plătit integral de asiguratori iar moștenitorii rămân cu imobilul fără creditul de la bancă;

- cel fără asigurare de viață - în care moștenitorul legal rămâne cu casa, dar și cu plata creditului.

Sfatul său este ca atunci când intenționezi să faci un credit ipotecar să te adresezi unui broker autorizat, mai ales că serviciile sale sunt gratuite și, în acest fel, ai acces la toate ofertele de finanțare pentru achiziția unui imobil existente la momentul respectiv pe piața bancară.

Ultimele tendințe de pe piața celor care fac credite pentru casă arată că, de la începutul pandemiei clienții caută imobile mai mari, cu grădină, iar vârsta celor care le fac variază între 28 și 43 de ani.

Ponderea cea mai mare o au, de departe, familiile cu copii. La un venit net de 5.000 de lei pe familie pot solicita chiar și 100.000 de euro.

Dacă rata nu depășește 20-25% din venituri, chiar și în perioada în care crește cursul valutar sau crește dobânda sau mai dispar din veniturile tale ai spațiu de manevră și poți să tolerezi mai mult schimbările asteaAdrian Asoltanie - consultant financiar

Plata anticipată cu sume mici scade mult dobânda și implicit creditul

Adrian Asoltanie susține că un credit imobiliar pe termen lung, cu dobânzi mari, poate fi achitat în mod eficient dacă avem educație financiară.

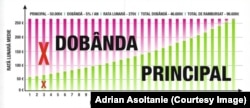

„Oamenii trebuie să se uite pe scadențarele lor de bancă. De obicei oamenii primesc 5-6 pagini de rate și nu se uită pe ele. În realitate, dacă ai un credit de 50.000 de euro pe 30 de ani o să ai o rată de 1.300 lei. La 1.300 de lei rată, în primii ani, ai 300 lei principal și 1.000 de lei dobândă. O mică parte e ceea ce tu ai luat de fapt. Extrem de puțini oameni înțeleg că dacă luna asta te duci și dai 300 de lei plată anticipată, cu scăderea perioadei de creditare, reduci dobânda aia de 1.000 de lei. De fiecare când dai în plus dispare din dobânda”, a spus Adrian Asoltanie.

Suma nu trebuie să fie neapărat cât plata capitalului dintr-o lună, poate să fie și mai mică pentru că legea prevede că poți să dai orice sumă vrei.

„Folosind metoda asta reduci mult din dobândă și poți să achiți creditul în 10-12 ani. Dar aici sunt câteva recomandări: întodeauna trebuie să mergi să dai înapoi la începutul perioadei. Plățile trebuie să se facă a doua zi după scadență”, explică Adrian Asoltanie.

Opt orașe în topul creditelor între 100.000 și 300.000 de euro

Am discutat cu un oficial din conducerea unei bănci pentru exemplificare.

„În aceasta perioadă, cresc ușor dobânzile la credite și, deci și ratele”, avertizează Vladimir Kalinov, vicepreședinte Retail la Raiffeisen Bank.

Pentru un credit imobiliar de 225.000 de lei (circa 45.000 de euro), pe 30 de ani, în care dobânda este constituită din indice +3,5%, pentru un credit prin programul Casa ta, lucrurile stau astfel la banca sa:

| Data | ROBOR 3M | ROBOR (rata) | IRCC | IRCC (rata) |

| 01.06.2021 | 1.51% | 1209.22 | 1.25% | 1173.71 |

| 01.09.2021 | 1.69% | 1234.11 | 1.08% | 1150.76 |

Avansul la credit este între 5% și 15%, iar valoarea medie a creditului pentru achiziția de locuințe este în 2021 de 51.000 de euro echivalent în lei, pentru că creditele se acordă în lei.

Aproximativ 35% din creditele acordate în acest an sunt pe dobândă fixă timp de 7 ani, iar apoi dobânda devine variabilă.

Cea mai importantă schimbare în preferintele clienților, spune Vladimir Kalinov, cauzată în principal de efectele pandemiei, este creșterea solicitărilor de case.

Județele în care valoarea creditelor solicitate este mai mare, între 100.000 și 300.000 de euro, sunt: București, Timiș, Cluj, Constanța, Iași, Brașov, Prahova, Bihor, zone în general dezvoltate atât din punct de vedere economic cât și al infrastructurii și proiectelor rezidențiale.

Conform datelor publicate de INS, aproximativ 180 de proiecte rezidențiale sunt în dezvoltare numai în București și zona limitrofă Ilfov.

În luna august 2021 au fost eliberate cu 12,5% mai multe autorizaţii de construire pentru clădiri rezidenţiale, faţă de luna august 2020.

Sfaturile unui specialist bancar pentru cei care fac credite imobiliare

„Achiziția unei locuințe este o decizie care trebuie luată cu mare responsabilitate, pentru că discutăm de cheltuieli atât pe termen scurt, la care intră amenajare, mobilă, electrocasnice, cât și pe termen lung, iar condițiile economice acum sunt marcate de incertitudini multe”, spune Vladimir Kalinov.

Dacă decizia e luată, urmează analiza ofertelor bancare pentru credite ipotecare.

Elementele pe care ar trebui să le analizeze un client, indiferent pentru ce bancă optează:

- comisioane de achitat,

- DAE,

- rata lunară a dobânzii,

- tipul dobânzii,

- asigurări incluse sau nu,

- numărul de interacțiuni cu banca,

- usurința fluxului și complexitatea documentației,

- posibilitatea de a efectua cât mai multe operațiuni în mediul digital pentru economie de timp,

- varietatea operațiunilor post-acordare credit,

- profesionalismul angajaților băncii respective, priceperea și modul de abordare.

Ce caracteristici trebuie urmărite în alegerea unui credit?

- avansul care trebuie achitat,

- suma lunară de plată,

- tipul dobânzii (o dobandă fixă pe o perioadă mai mare de timp asigură stabilitate și predictibilitate),

- costurile totale de plată,

- daca exista sau nu comision de rambursare anticipată a creditului

Cum iei credite în alte țări: