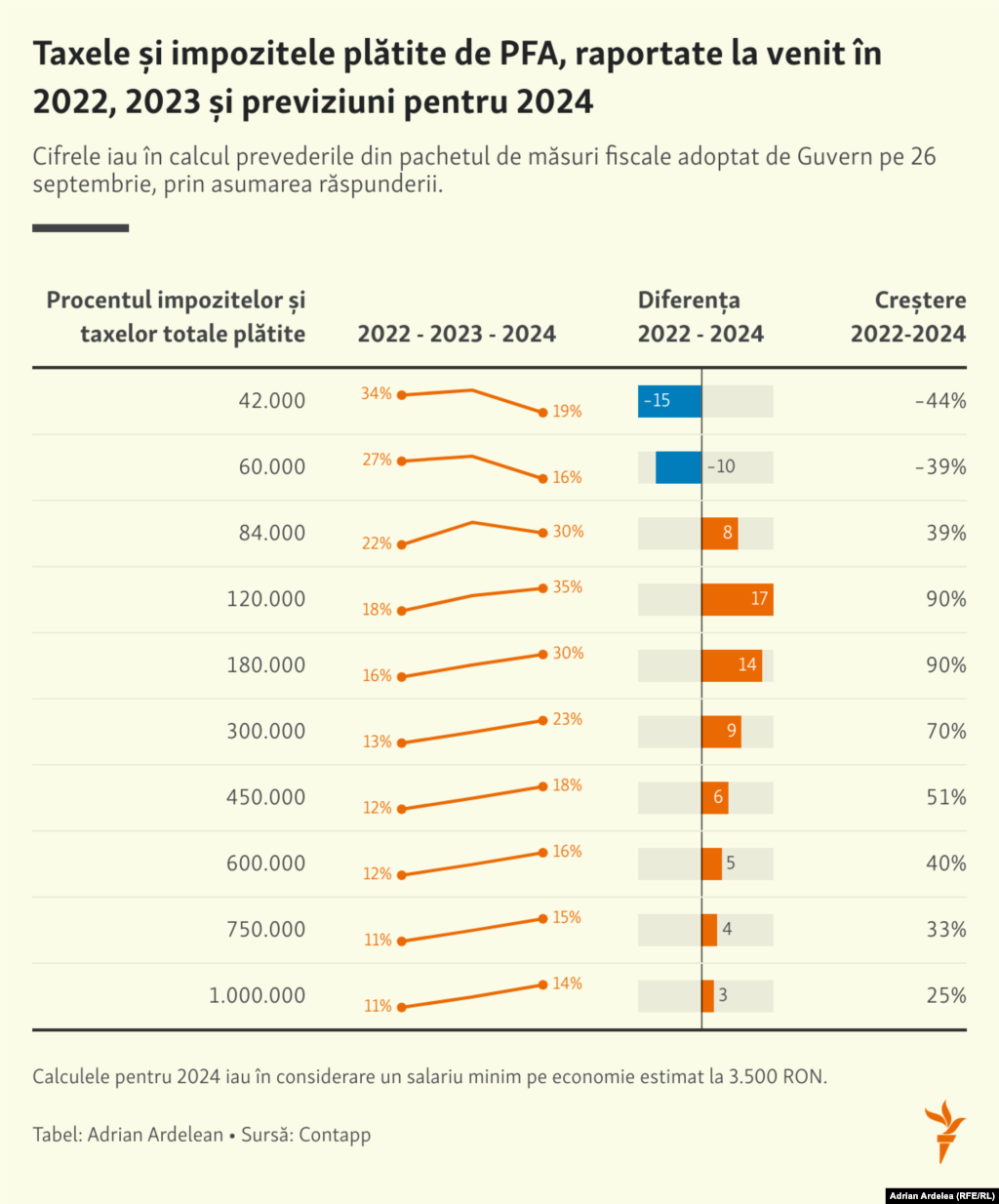

Impozitul pe venitul realizat în 2024 – 10%

Cota de impozit pe venit este de 10%, aplicabilă fie la venitul net pentru activitățile impozitate în sistem real, fie la valoarea normei de venit.

Venitul net în sistem real înseamnă diferența dintre venitul total încasat și cheltuielile deductibile plătite pe parcursul anului fiscal. Venitul impozabil reprezintă suma rezultată după ce din venitul net se scad contribuțiile sociale și eventualele pierderi din anii precedenți.

Contribuabilii care în anul fiscal 2023 au înregistrat un venit brut anual mai mare decât echivalentul în lei al sumei de 25.000 de euro, la cursul BNR, au obligația să își calculeze venitul net anual în sistem real, începând cu anul fiscal 2024.

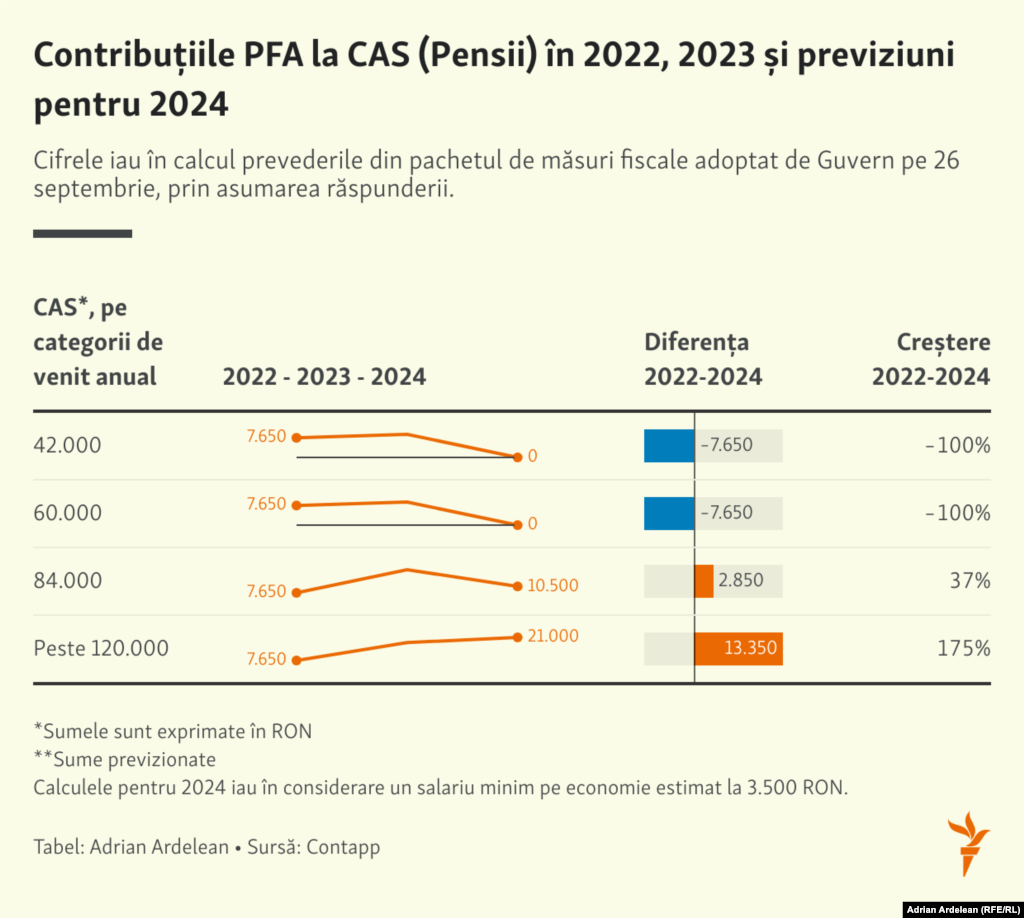

Contribuția la asigurări sociale (Pensii) – 25%

Persoanele fizice care obțin venituri din activități independente și drepturi de proprietate intelectuală trebuie să plătească contribuții de asigurări sociale dacă au venituri nete totale de cel puțin 12 sau 24 de salarii minime brute.

Suma datorată ca CAS reprezintă 25% din venitul ales și este deductibilă pentru anul fiscal 2024. Persoanele fizice care desfășoară activități independente pentru care impozitul și contribuțiile nu se rețin de către plătitorul de venit trebuie să depună declarația unică privind impozitul pe venit și contribuțiile sociale.

Contribuția de asigurări sociale pentru 2024 se calculează de către contribuabili și se plătește până la data de 25 mai 2025. ANAF nu va mai emite decizii de impunere în urma depunerii Declarației Unice.

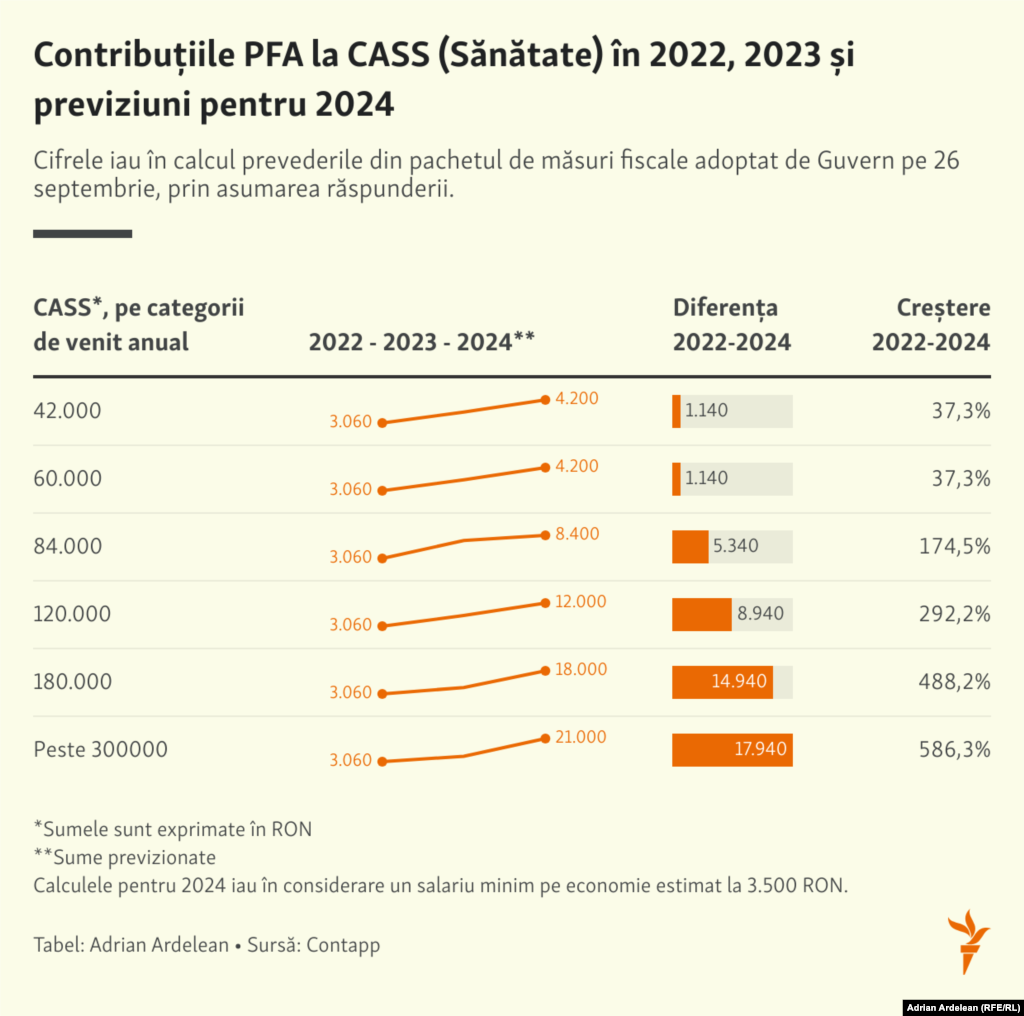

Contribuția la asigurări de sănătate – CASS – 10%

Din 2024, calculul contribuției CASS nu mai ia în considerare toate veniturile cumulate ale unui PFA, inclusiv cele din chirii, dividende, vânzări de acțiuni, dobânzi. Începând cu 2024, aceste venituri vor face obiectul altor sume datorate la CASS.

CASS se calculează de contribuabili prin aplicarea cotei de contribuție de 10% asupra bazei anuale de calcul.

Pentru veniturile obținute începând cu 2024, se introduce un nou plafon maxim, de 60 de salarii minime brute. Aceasta înseamnă că pentru veniturile care depășesc acest plafon, persoanele care obțin venituri din activități independente datorează CASS calculat la această sumă.

Pentru sumele mai mici de 60 de salarii minime, începând cu 2024, baza de calcul a CASS este venitul net realizat, care nu poate fi mai mic decât plafonul de 6 salarii și nici mai mare decât plafonul de 60 de salarii minime pe economie.

Începând cu 2024, contribuția la sănătate este deductibilă la calculul venitului impozabil.

Persoanele fizice care realizează venituri din activități independente pentru care nu există obligativitatea reținerii la sursă a CASS depun declarația unică până la data de 25 mai a anului următor celui de realizare a veniturilor.

CASS datorată de persoanele fizice care obțin venituri din chirii, dividende, investiții, drepturi de autor, alte surse păstrează plafoanele de până acum: 6, 12, 24 de salarii.

Acestea se stabilesc prin cumularea veniturilor PFA, altele decât cele din activități independente, pentru care se plătește CASS separat.

Din 2024, orice persoană care desfășoară o activitate independentă va plăti CASS la nivelul a cel puțin 6 salarii minime pe economie, chiar dacă activitatea a obținut un venit net mai mic decât plafonul de 6 salarii sau este pe pierdere.

În cazul în care titularul PFA / profesie liberală a obținut în 2024 un venit net mai mic decât plafonul de 6 salarii, dar a fost asigurat la sănătate ca salariat sau din alte venituri pentru care s-a plătit CASS, nu datorează CASS la plafonul minim.

Concedii și indemnizații de asigurări sociale de sănătate - 1%

Persoanele fizice care desfășoară activități independente pot să se asigure pentru concedii medicale. Procentul de asigurare este de 1%, iar baza de calcul lunară nu poate fi mai mică decât valoarea salariului de bază minim brut pe țară și nici mai mare decât triplul acestei valori.

Pentru a beneficia de îndemnizație de concediu se semnează contractul de asigurare cu Casa de asigurări de Sănătate.

Stagiul minim de asigurare pentru acordarea indemnizației este de 6 luni realizate în ultimele 12 luni anterioare lunii pentru care se acordă concediul medical.

Infografice | Cât plătești în 2024 pentru asigurări sociale și de sănătate dacă ești PFA

Declarația Unică 2024

Până la data de 25 mai 2024 se depune Declarația Unică cu venitul realizat în 2023 și cu venitul estimat pentru 2024.

Termenul de plată pentru obligațiile aferente venitului realizat în 2023 este 25 mai 2024; termenul de plată pentru obligațiile aferente venitului realizat în 2024 este 25 mai 2025.

Venituri din salarii

Pentru 2024, Guvernul a adus modificări semnificative legate de impozitarea salariilor și nivelul lor minim.

Astfel, s-a introdus un plafon de 10.000 lei pentru scutirea de impozit a veniturilor obținute de lucrătorii din domeniul IT.

Se elimină scutirea de la plata CASS acordată până acum salariaților din construcții, agricultură și industria alimentară.

Salariul minim general a devenit 3.300 lei începând cu 1 octombrie 2023. Guvernul a propus o majorare la 3.700 din iunie 2024.

Salariul minim în construcții este de 4.582 de lei brut, începând cu 1 noiembrie 2023.

În sectorul agricol și industria alimentară se introduce CASS la venituri obținute din salarii în aceste domenii.

Tichete: de masă, de creșă, vouchere de vacanță

Începând cu 1 ianuarie 2024 se majorează valoarea maximală a tichetelor de masă la 40 de lei, de la 35 lei.

Începând cu 1 ianuarie 2024 pentru tichetele de masă se datorează contribuția la sănătate.

De asemenea, se datorează CASS la tichetele cadou și voucherele de vacanță.

Diverse alte prevederi fiscale pentru 2024

- Cheltuielile cu sponsorizarea nu mai sunt deductibile la calculul venitului impozabil.

- Abonamentele la sala de sport sunt deductibile în limita a 100 de euro/an.

- Cheltuielile cu achiziția caselor de marcat nu se mai deduc din impozitul datorat. Aceste cheltuieli devin deductibile la calculul venitului impozabil.

- Redirecționarea unui procent de 3,5% din impozit este abrogată.

- Pierderile fiscale se recuperează în limita a 70% din venitul net realizat pe o perioadă de maxim 5 ani.

- E-factura devine obligatorie de la 1 ianuarie 2024, dar sancțiunile pentru netransmiterea e-facturii vor fi aplicate de la data de 1 aprilie. De la 1 iulie, facturile emise trebuie să fie doar în formatul E-factura, altfel, cheltuielile și TVA-ul nu sunt deductibile.

- Plafon la casierie de maxim 50.000 lei în registrul de casă de la fiecare punct de lucru sau de la sediu social/profesional.